Доля участия в организации - доля, выраженная в процентах, от 100% голосующих акций или долей в уставном (складочном) капитале организации, принадлежащая лицу.

Комментарий

Порядок определения доли участия одной организации в другой организации или физического лица в организации регулируется ст. 105.2 НК РФ. Эти же правила применяются при определении доли участия физического лица в организации.

Доля участия применяется для определения являются ли лица .

Пример

Взаимозависимы организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов (пп. 1 п. 2 ст. 105.1. НК РФ)

Следует отметить, что в НК РФ под участием понимается участие в уставном капитале другой организации вне зависимости от ее организационно-правовой формы. Так владение акциями акционерного общества также признается в налогообложении участием в акционерном обществе (хотя в гражданском праве применяется термин "владение" акциями акционерного общества).

Доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации (п. 1 ст. 105.2. НК РФ).

Пример

Организация А имеет 20% доли прямого участия в Организации Б, а также 10% доли косвенного участия в Организации Б.

Доля участия Организации А в Б – 30%.

Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации (п. 2 ст. 105.2. НК РФ).

Пример

Организация А владеет 40% долей ООО «Бета».

Долей прямого участия Организации А в ООО «Бета» - 40%.

Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке (п. 3 ст. 105.2. НК РФ):

1) определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

4) при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации, определенные в соответствии с п. 3.

Пример

Организация А владеет долей 40% в уставном капитале Организации Б

Организация А владеет долей 60% в уставном капитале Организации В

Организация Б владеет долей 30% в уставном капитале Организации Г.

Организация В владеет долей 30% в уставном капитале Организации Г.

Схематичное изображение этой ситуации:

А (40%) –> Б (30%) –> Г

А (60%) -> В (30%) -> Г

Определим долю косвенного участия Организации А в Организации Г:

1) все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

Организация А – Организаций Б – Организация Г

Организация А – Организаций В – Организация Г

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности

Организация А (40%) – Организаций Б (30%) – Организация Г

Организация А (60%) – Организаций В (30%) – Организация Г

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности

Доля А - Б - Г = 40% * 30% = 12%

Доля А - В - Г = 60% * 30% = 18%

4) суммируются все доли косвенного участия лица в организации

Доля косвенного участия Организации А в Организации Г = 30%

Пример

Ситуация:

Иванов владеет 50% акций в компании А. Компания А, в свою очередь, владеет 40% долей в компании Б.

Последствия:

Иванов имеет 50% прямого участия в компании А. Иванов и компания А взаимозависимые лица (так как доля участия более 25%).

Компания А имеет 40% прямого участия в компании Б. Компании А и Б взаимозависимые лица (так как доля участия более 25%).

Иванов имеет 20% косвенного участия в компании Б (50% * 40%). Иванов и компания Б не являются взаимозависимыми лицами (так как доля участия не более 25%).

Доля участия в контролируемой иностранной компании

Доля участия в контролируемой иностранной компании определяется с учетом особенностей, установленных п. 5 ст. 105.2. НК РФ.

Установлено дополнительное правило (п. 5 ст. 25.13 НК РФ): "При этом при определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми."

Нормы законодательства

Статья 105.2. Порядок определения доли участия лица в организации

1. В целях настоящего Кодекса доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

2. Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей - непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

В случае, если акции (доли в уставном (складочном) капитале (фонде) организации входят в состав активов инвестиционного фонда или негосударственного пенсионного фонда, созданных в соответствии с законодательством Российской Федерации, доля прямого участия в такой организации определяется пропорционально доле участия (доле вносимого имущества во вклад) лиц в таком инвестиционном фонде (негосударственном пенсионном фонде), а в случае невозможности определения такой доли - пропорционально количеству лиц.

1. В целях настоящего Кодекса доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

2. Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

В случае, если акции (доли в уставном (складочном) капитале (фонде) организации входят в состав активов инвестиционного фонда или негосударственного пенсионного фонда, созданных в соответствии с законодательством Российской Федерации, доля прямого участия в такой организации определяется пропорционально доле участия (доле вносимого имущества во вклад) лиц в таком инвестиционном фонде (негосударственном пенсионном фонде), а в случае невозможности определения такой доли — пропорционально количеству лиц.

3. Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

4) при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации, определенные в соответствии с подпунктом 3 настоящего пункта.

4. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора репо, заключенного в соответствии с Федеральным законом «О рынке ценных бумаг», или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами.

В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

5. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО.

В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

6. При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием иностранной структуры без образования юридического лица, в случае, если такое лицо признается контролирующим лицом этой структуры. При этом доля такого участия с использованием иностранной структуры без образования юридического лица определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации, установленному пунктом 3 настоящей статьи, с учетом особенностей, установленных абзацем вторым настоящего пункта.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица иностранной структуры без образования юридического лица доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой структуре. В случае невозможности определения размера вклада в имущество, переданное такой структуре, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой структуры.

Правила, предусмотренные настоящим пунктом, применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

7. Дополнительные обстоятельства при определении доли участия лица в организации учитываются в судебном порядке.

Комментарий к Ст. 105.2 НК РФ

Статьей 105.2 НК РФ установлен порядок определения доли прямого участия и доли косвенного участия одной организации в другой организации.

При этом правила, установленные данной статьей, применяются также при определении доли участия физического лица в организации.

Доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации.

Таким образом, долей прямого участия в организации признается непосредственно принадлежащая:

доля голосующих акций акционерного общества. В соответствии с п. 1 ст. 49 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (далее в настоящей главе — Закон N 208-ФЗ) голосующей акцией акционерного общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру — ее владельцу право голоса при решении вопроса, поставленного на голосование.

Как следует из положений п. 2 ст. 31 и п. 1 ст. 49 Закона N 208-ФЗ, акционеры — владельцы обыкновенных акций общества имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции.

Акционеры — владельцы привилегированных акций общества имеют право голоса только в случаях, установленных Законом N 208-ФЗ (п. 1 ст. 32 и п. 1 ст. 49 Закона N 208-ФЗ).

Акционеры — владельцы привилегированных акций в случаях, предусмотренных п. п. 4, 5 ст. 32 Закона N 208-ФЗ, обладают правом участвовать в общем собрании акционеров и голосовать по определенным вопросам повестки дня;

доля в уставном (складочном) капитале (фонде) организации. Уставный капитал ООО составляется из номинальной стоимости долей его участников. Размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби. Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества. Доля учредителя ООО, если иное не предусмотрено уставом общества с ограниченной ответственностью, предоставляет право голоса только в пределах оплаченной части принадлежащей ему доли (п. п. 1, 2 ст. 14, абз. 3 п. 3 ст. 16 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью»);

доля, определяемая пропорционально количеству участников в другой организации (в случае невозможности определения размера доли).

А о косвенном владении долей в уставном капитале будет идти речь тогда, когда одна организация участвует в другой организации через третьих лиц.

Долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

При этом суммирование произведений долей прямого участия осуществляется в случае, когда определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации (Письма Минфина России от 4 июля 2012 г. N 03-01-18/5-88, от 4 июля 2012 г. N 03-01-18/5-87, от 23 апреля 2012 г. N 03-01-18/3-51).

Таким образом, для того чтобы определить долю косвенного участия, надо последовательно:

1) определить все последовательности участия одной организации в другой через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности. То есть сначала выявляются все последовательности участия и определяется их количество;

2) определить долю прямого участия каждой предыдущей организации в каждой последующей организации «внутри» каждой последовательности;

3) перемножить доли прямого участия одной организации в другой через участие каждой предыдущей организации в каждой последующей организации всех последовательностей;

4) суммировать получившиеся произведения. Это нужно сделать только в случае, если вначале было выявлено более одной последовательности.

Обратим внимание, что с 1 января 2015 г. при определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора РЕПО, заключенного в соответствии с Федеральным законом «О рынке ценных бумаг», или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами.

В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия одной организации в другой организации осуществляется без учета особенностей, установленных п. 3.1 ст. 105.2 НК РФ.

При определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО.

В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия одной организации в другой организации осуществляется без учета особенностей, установленных настоящим пунктом.

При определении доли участия в организации учитывается также участие физического лица или организации в иностранной структуре без образования юридического лица, которая в соответствии со своим личным законом вправе участвовать в капитале иных организаций либо в иных иностранных структурах без образования юридического лица.

Вышеуказанное следует из п. п. 3.1 — 3.2 ст. 105.2 НК РФ, введенных в ст. 105.2 НК РФ Федеральным законом от 24 ноября 2014 г. N 376-ФЗ «О внесении изменений в части первую и вторую НК Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)».

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

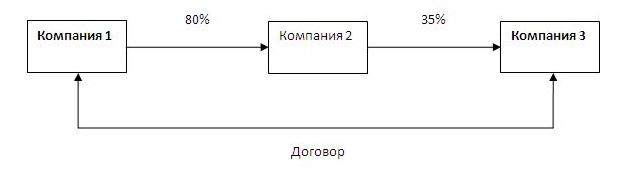

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

Карт-бланш (фр. Carte blanche букв. «белая/пустая карта») - неограниченные полномочия, предоставленные доверителем доверенному лицу при осуществлении деловой операции от имени доверителя. Может означать...

Содействие террористической деятельности - деяние, являющееся преступным согласно статье 205.1 Уголовного кодекса РФ. Под содействием понимается склонение, вербовка или иное вовлечение лица в совершение преступлений террористического характера (террористический акт, захват заложника, организация незаконного вооруженного формирования или участие в нём, угон судна воздушного или водного транспорта либо железнодорожного подвижного состава, посягательство на жизнь государственного или общественного деятеля...

По́дкуп - передача материальных благ в обмен на нарушение подкупаемым своих договорных обязательств или долга. Подкуп служащего - разновидность коррупции - называется дачей взятки.

Операти́вный экспериме́нт - это оперативно-разыскное мероприятие, состоящее в негласном изучении деятельности определенного лица в специально созданных условиях.Оперативный эксперимент проводится на основании постановления, утверждённого руководителем органа, осуществляющего оперативно-розыскную деятельность, в целях выявления, пресечения и раскрытия преступлений. При этом если в ходе эксперимента проверяемое лицо совершает действия, содержащие признаки преступления, то оно привлекается к уголовной...

Регистрация заведомо незаконных сделок с недвижимостью - деяние, являющееся противоправным согласно статье 170 Уголовного кодекса РФ. Помимо собственно совершения государственной регистрации незаконных сделок с земельными участками, по данной статье наступает ответственность за искажение данных Единого государственного реестра недвижимости и умышленное занижение кадастровой стоимости на объекты недвижимости.

4 апреля 2013 года на Российском налоговом портале состоялась , посвященная вопросам трансфертного ценообразования. Эксперты юридической компании «НАФКО-Консультанты» в режиме онлайн ответили на многочисленные вопросы посетителей портала.

Среди вопросов, заданных на конференции был следующий: как правильно определить долю косвенного участия одной компании в другой организации, на основании ст. 1052 НК РФ?

Как рассказала старший юрист по налогообложению компании «НАФКО-Консультанты» Ирина Мостовая , порядок определения доли прямого и косвенного участия организаций и физических лиц в других организациях регулируется ст. 105.2 НК РФ. Косвенное владение долей в уставном капитале имеет место, когда одна организация участвует в другой организации через третьих лиц.

В связи с тем, что статья содержит достаточно громоздкие формулировки, рассмотрим порядок определения доли косвенного участия на примере двух самых распространенных ситуаций:

1) При т.н. последовательном участии:

Компания А владеет 100% Компании В;

Компания В владеет 75% Компании С;

Компании С владеет 35% Компании D.

(1 х 0,75 х 0,35) х 100% = 26,25%

2) При т.н. параллельном участии:

Компания А владеет 80% Компании В;

Компания В владеет 40% Компании D;

Компания А владеет 35% Компании С;

Компания С владеет 55% Компании D.

Порядок расчета доли косвенного участия Компании А в Компании D:

(0,8*0,4)*100% + (0,35*0,55)*100% = 51,25%

Как следует из пп. 1 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются организации в случае, если одна организация прямо и(или) косвенно участвует в другой организации и доля такого участия составляет более 25 %.

Обращаем внимание, что в судебном порядке могут учитываться и дополнительные обстоятельства для определения доли участия в организации (п. 4 ст. 105.2 НК РФ).